跌跌撞撞,終究歸入塵土。此後,中國真的再無P2P。

11月27日,銀保監會首席律師劉福壽對外透露,互聯網金融風險大幅壓降,全國實際運營的P2P網貸機構由高峰時期的約5000家逐漸壓降,到今年11月中旬完全歸零。

一句表態, 名噪一時的P2P慘淡謝幕了。

大風口

2007年6月,中國第一家網貸平台——拍拍貸宣布成立,向海外P2P公司學習得有模有樣,做着提供借貸雙方撮合的生意。

之後很多年,這樣的創新模式與業務並沒有在中國掀起什麼波浪。因為壓根就沒有幾個人知道P2P是什麼玩意,也沒有幾個人願意拿出真金白銀來換取回報。

萌芽之後,不少人發現了其中的"商機"。

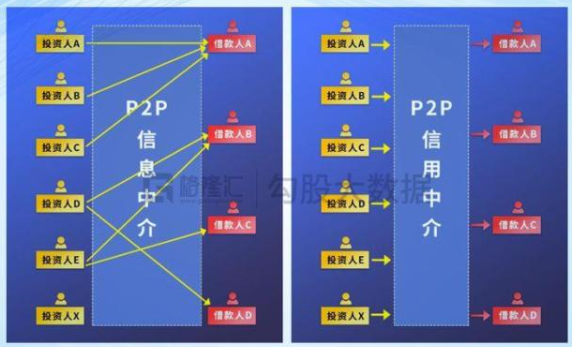

唐寧就是其中一人,曾在華爾街工作,聯合幾位海歸於2012年3月正式上線了宜人貸的網貸功能。但與拍拍貸純粹做撮合不一樣,它做的是類影子銀行,將多個借款人的錢拿過來,打包后再發產品,最終兜售給投資者。

舶來品的P2P,在中國玩起了變種,從信息中介變成了信用中介,開啟了網貸行業的新標杆。

那時,市場仍然對P2P仍然處於懵懂無知的狀態。不過,2013-2014年,一輪又一輪的政策新風吹來,徹底改變了行業無法破圈的現狀。

部分互聯網金融政策梳理

來源:機構

P2P機構乘着大眾創業萬眾創新與互聯網金融的春風,在中國如雨後春筍般,遍地開花。另外,P2P投資回報率普遍大於10%,甚至15%以上,還宣稱"保本保息",越來越多的老百姓加入了這個理財新風口。

不斷有風投機構、創業者、老百姓加入這個遊戲,P2P名噪一時,成為了那時互聯網金融大潮中最靚的仔。

2017年鼎峰時期,P2P網貸平台高達5000家。當年5月底,網貸餘額逼近1萬億元大關,當月成交金額高達2488億元。

當年7月,P2P網貸行業歷史累計成交量達到了50782億元,突破5萬億大關,相較於2016年同期猛增112%。

人性的貪婪,驅使着人們從銀行搬家去P2P,因為那邊收益高,還保本。當時的人們,無不樂在其中。

2

風停了

上帝欲使人滅亡,必先使其瘋狂,歷史並無新鮮事。

2018年,宏觀大針方針是去槓桿,疊加國際貿易摩擦,A股跌成了狗,股民損失慘重。當然,高處不勝寒的P2P也迎來了"清算"。

2018年端午節期間,著名的高返平台唐小僧突然給雷了,拉響了P2P爆雷大潮的導火索。

千億龐氏騙局的轟然倒塌,讓大夥慌得一比,市場的恐慌情緒也開始蔓延開來。

第一個遭殃的就是聯璧金融,至此,"高返四大天王"全部陣亡。

當然,理性投資人還是沒有受到多大的衝擊,因為這一批下去的都是打着P2P旗號的騙子平台。然而,隨着一顆顆地雷的炸響,看似正規的P2P也開始出事了。

7月3日,二線大平台——牛板金突發公告稱,9800萬元資產項目逾期了。這個平台有着不錯的知名度,它倒下了,讓本就如驚弓之鳥的投資者們更加恐慌,開始審視"自己在其他平台的本金,還能不能回來"的問題。

擊潰P2P投資者最後一道防線的是緊接着雷掉的投之家。作為知名的第三方P2P資訊平台——網貸之家的兄弟平台也出事了,大家也就瘋狂地開始互相踩踏,互相傷害,很多人最終是血本無歸。

截止2018年12月底,全國正常運營的平台僅有1034家,全年共曝出848家問題平台,同比2017年擴大了42.7%。

投資者的信心急劇下降。同樣是去年底,當期活躍出借人、借款人數量分別為371.7萬人、602萬人,同比2017年12月出借人數686.5萬人、借款人數689萬人均有所下跌,其中出借人數下降明顯,降幅高達46%。

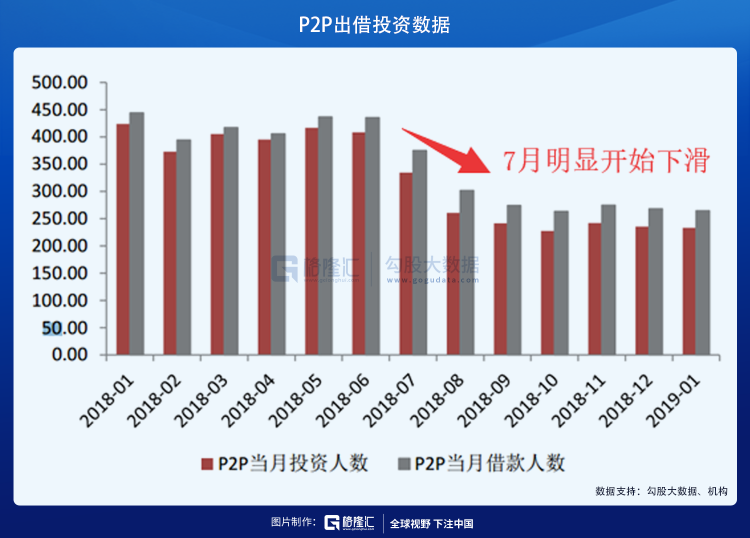

正常運營的平台數量急劇下滑,投資者人數也猛降,成交額也急劇下滑。2018年6月前,每月的交易額在3000億元左右,唐小僧爆雷開始引發的大潰敗,已經降至了1000億元左右。每月交易少了6成,行業整體的蛋糕也急劇萎縮。

2019年1月21日,一份紅頭文件在互金圈流傳,大致的意思是除了嚴格合規的平台以外,其餘機構要能退盡退,應關盡關。

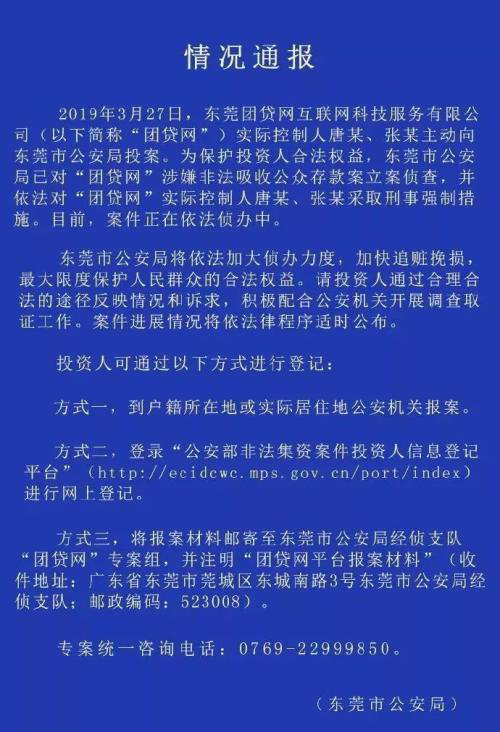

當年,知名大平台也陸續爆雷出事。2019年3月28日,東莞市公安局官方通報,團貸網實控人唐軍、張林投案自首,警方以涉嫌非法吸收公眾存款立案偵查。

團貸網是P2P絕對的頭部平台,累計成交超過1300億元。它的爆雷,徹底擊潰了出借人已剩不多的投資信仰。

接着,地方緊急出手,決心要團滅P2P。

9月,寧夏將轄區內6家機構P2P網絡借貸業務(第二批)予以通告取締。

10月16日,湖南表示要將轄區內的24家網貸予以取締。

10月18日,山東省通知將對未通過驗收的P2P平台予以取締。

11月8日,重慶市對於市轄區29家網貸平台予以取締。

12月4日,四川省也要全部取締P2P。

最後,P2P集中的大省——浙江、廣東、上海、北京,在今年陸續採取行動。本以為頭部平台能留下了幾十家、結局萬萬沒想到——P2P寒冬之後,根本沒有春天,合規路上苦苦等來的只有消亡。

今年年中,全國只有29家還在運營。

8月末,運營平台只剩15家,較2019年初下降99%,借貸餘額下降了84%,出借人下降了88%,借款人下降了73%。

9月末,官方再發聲,只剩6家。

11月中旬,完全歸零。

3

全掉落

從無到有,再到繁榮,最終消亡,P2P怕是最為短命的行業之一。在這一場轟轟烈烈的遊戲當中,沒有一個贏家,全是輸家。

當然,最大的輸家一定是最為普通的老百姓。到底輸了多少?

2019年12月23日到12月31日,網貸之家做了一份調研問卷活動,一共有1090人參與,有效參与人數904人。

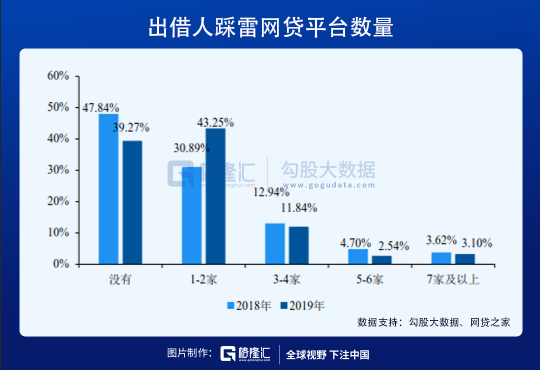

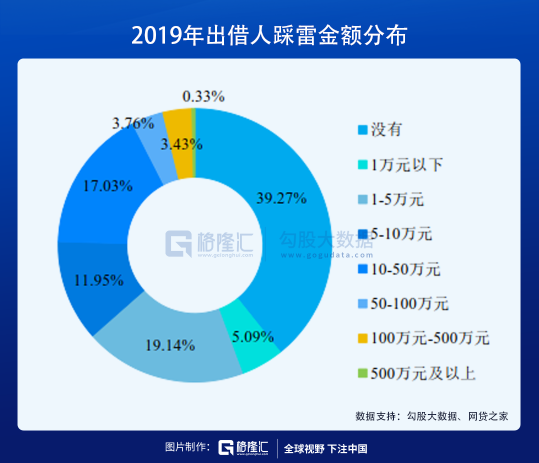

2019年,P2P行業退出平台高達732家。其中,網絡出借人有60%以上的比例要踩雷。踩雷1-2家的平台出借人高達43%,踩雷3-4家的比例也高達11.8%。

地雷陣中,只有不到4成的人能夠倖免於難,全身而退,而大多數人無可避免的成為了犧牲品。我們繼續來看一組數據:

1-5萬元之間的,佔比超過19.14%;

5-10萬元之間的,佔比11.99%;

10-50萬元之間的,比例17.03%;

100萬元以上,比例高達3.76%。

踩雷金額100萬元以上,可不是什麼笨人,最後還有一定比例的人被收割,真的無法用言語來形容P2P這場收割究竟有多少慘烈。P2P瞄準的不僅是小產、中產,連富人也跑不掉。

行業不行了,很多投資者又把錢重新搬回銀行系統。有的人幸運,有的人可能就是萬劫不復的深淵,錢永遠回不來了!有人說,P2P行業就是來割韭菜的,簡直就是一部出借人的血淚史。這話說的挺對的。

當然,這場遊戲的輸家,還有投資P2P公司的股民朋友們。

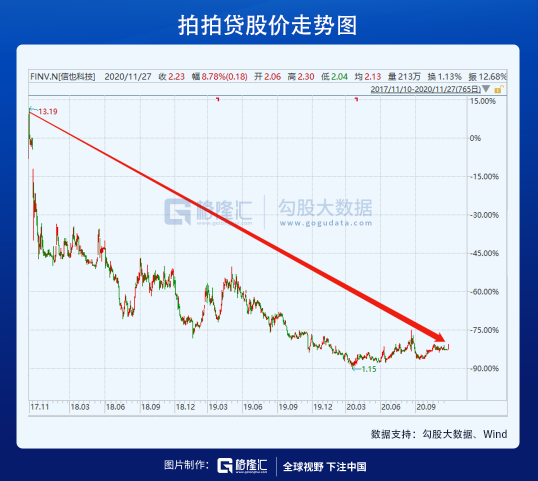

中國第一家P2P——拍拍貸,在2019年末把名字修改成"信也科技",但還是沒有阻止資本市場的狂瀉。上市3年時間,股價累計跌幅81%,成為如中石油一般的財富收割機。

另外,還有信而富暴跌97%,和信貸暴跌93%,微貸網暴跌81%。總之,諸多平台上市即是巔峰,從此不歸路。

但絕大多數P2P公司還不知道盈利為何物,就要黯然面臨退市、轉型的窘迫。有趣的是,點牛金融項目逾期,被立案調查,不搞P2P了,把名字更為比特数字,近來還漲了一波。

股價低迷,市值縮水,背後則是P2P行業的艱難和凋零。如此糟糕的市場表現,你說這一波又要收割多少股民投資者呢!

當然,很多P2P網貸平台的創始人也是輸家,有的進了籠子,有的背負罵名與巨額債務。還有,前期想要撈金的風投機構,基本被團滅,背後還是投資人的錢打了水漂。

還有,為P2P行業服務的資訊平台——網貸之家,也成為了輸家。行業都消亡了,未來還有什麼希望呢?

P2P之殤,全是輸家。

4

尾聲

過去,雷軍有一句名言:站在風口上,豬都可以飛起來。這句話被後來的創業者視為圭臬,但是在這句話的後面,"長出一個小翅膀,就能飛得更高"卻鮮有人提及。

曾經站在風口上的P2P,沒有人認真去思考"漲出翅膀"的事。後來,政策緊了,風停了,全部成為了犧牲品。一地雞毛的事,還有過去風風火火的共享單車,但好歹最後還能剩下種子。

不幸的是,P2P全部陣亡了。或許,很多年後,人們根本記不得這個詞了。但中國人交了上萬億的學費,確實很心痛,漲點記性吧!

嗚呼哀哉!P2P揮揮手,不帶走一片雲彩……

【本文作者墨羽楓香,由合作夥伴格隆匯授權發布,文章版權歸原作者及原出處所有,轉載請聯繫原出處。文章系作者個人觀點,不代表立場。如內容、圖片有任何版權問題,請聯繫(editor@zero2ipo.com.cn)處理。】【其他文章推薦】※想知道桃園當鋪,中壢當舖,老字號經營合法借錢借款在哪裡嗎?懶人包大公開

※刷卡換現金到底安不安全?理財專家現身分析說明!

※各地區刷卡換現金手續費皆一樣嗎?

※缺錢急用嗎?快速幫你找尋屏東借錢貸款專家!

※讓走投無路的人有個正當的借錢管道,高雄當鋪讓你安心借 安心還!

※正當的借款管道鳳山當舖安心借貸免煩惱

※高雄鳳山當舖推薦合法立案,快速過件助你渡難關

Orignal From: 中國再無P2P

留言

張貼留言